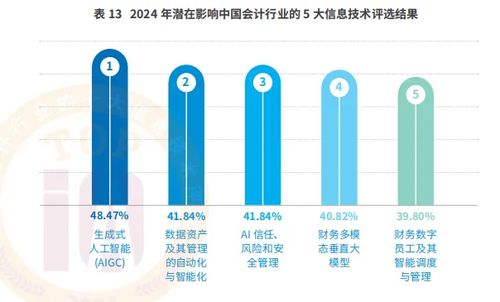

量子通信,作為基于量子力學原理實現信息傳輸與加密的前沿技術,正引領著全球信息技術的新一輪革命。在中國,量子通信已被提升至國家戰略高度,被視為保障未來信息安全與搶占科技制高點的關鍵領域。本文旨在描繪2025年中國量子通信行業的全景圖譜,深入剖析其市場現狀、競爭格局,并展望未來發展大趨勢。

一、市場現狀:從實驗室邁向規模化應用

當前,中國量子通信行業正處于從技術研發與示范應用,向初步商業化與規模化建設過渡的關鍵階段。

- 技術基礎雄厚,產業化進程加速:中國在量子通信領域,特別是在量子密鑰分發(QKD)和量子隱形傳態方面,已取得一系列世界級突破。“京滬干線”、“墨子號”衛星等重大項目的成功實施,驗證了城域和星地量子通信網絡的可行性。目前,產業鏈雛形已現,涵蓋核心元器件(如單光子探測器、量子光源)、設備與系統集成、網絡建設與運營、安全應用及服務等多個環節。

- 政策強力驅動,標準體系逐步建立:國家“十四五”規劃及多項科技專項均將量子信息列為重點發展方向。地方政府,如安徽、上海、北京等地,紛紛出臺配套政策,建設量子科技產業園,推動產業集聚。量子通信相關的國家標準和行業標準制定工作正在有序推進,為產業健康發展奠定基礎。

- 應用場景初顯,市場潛力巨大:現階段,量子保密通信已在政務、金融、電力、國防等對信息安全要求極高的領域開展試點示范。例如,量子加密銀行票據、量子安全政務專網等應用已落地。隨著成本下降和技術成熟,其應用有望逐步向數據中心互聯、企業專網、物聯網安全等更廣闊的市場滲透。

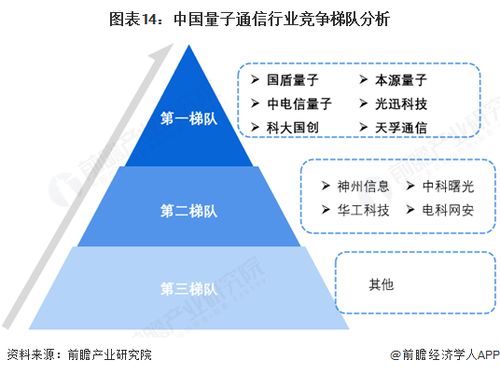

二、競爭格局:國家隊引領,多元主體競合發展

中國量子通信市場呈現以國家隊為核心,高校科研院所、高科技企業共同參與的多元化競爭格局。

- 核心力量:國家隊與頂尖科研團隊:中國科學技術大學及其衍生團隊是該領域的技術策源地和引領者,在基礎研究和工程化方面優勢明顯。中國電科、中國聯通等中央企業則在網絡建設、系統集成和規模化運營方面扮演關鍵角色。

- 活躍主體:新興科技公司與行業巨頭:一批專注于量子技術的初創公司(如國盾量子、問天量子等)已登陸科創板,在核心設備供應和解決方案上形成特色。華為、阿里巴巴、騰訊等ICT與互聯網巨頭也通過設立實驗室、投資合作等方式布局量子通信相關技術,推動其與經典信息網絡的融合。

- 區域集聚態勢明顯:初步形成了以合肥、北京、上海、濟南等城市為代表的產業集聚區,依托本地高校和科研資源,構建了從研發到應用的區域性生態鏈。

- 合作大于競爭,生態共建為主旋律:鑒于技術復雜度和投資強度,當前階段企業間更多是上下游協作與產學研合作,共同推動標準制定、網絡互聯互通和應用生態培育,競爭主要體現在具體技術路徑和市場先機上。

三、發展趨勢:邁向集成化、網絡化與產業化新階段

展望2025年,中國量子通信行業將呈現以下清晰的發展趨勢:

- 技術趨勢:集成化與小型化:核心量子通信設備(如QKD終端)將朝著芯片化、模塊化、低成本的方向發展。與傳統光通信設備的共集成技術將成為研發熱點,旨在降低部署難度和成本,為大規模應用鋪平道路。

- 網絡趨勢:天地一體化廣域網絡構建:“星地一體”的量子保密通信網絡建設將進入快車道。通過低軌量子衛星星座與地面光纖網絡的結合,有望初步構建覆蓋全國乃至全球主要區域的量子安全服務能力,實現廣域量子密鑰分發。

- 產業趨勢:應用深化與生態擴張:量子保密通信將從目前的點對點、專網應用,逐步融入5G/6G、云計算、物聯網等新型基礎設施,成為其安全能力的重要組成部分。量子安全服務(QaaS)等新型商業模式將涌現。產業生態將更加開放,吸引更多傳統信息安全企業、運營商和行業用戶參與。

- 競爭趨勢:從技術領先到市場與標準主導:競爭焦點將從單一技術突破,轉向整體解決方案能力、市場渠道、行業標準話語權以及與國際接軌的程度。擁有完整生態整合能力的企業將獲得更大優勢。

###

至2025年,中國量子通信行業預計將完成從“技術驗證”到“初步規模化商用”的關鍵一躍。在國家戰略的持續支持下,憑借扎實的技術積累和活躍的市場主體,中國有望在全球量子通信產業中占據重要地位。產業仍需克服成本、標準互操作性、與傳統網絡融合等挑戰。一個技術不斷迭代、應用持續創新、生態日益繁榮的中國量子通信產業圖景正徐徐展開,它不僅將重塑國家信息安全防線,也將為數字經濟的蓬勃發展注入全新的“量子安全”動能。